如果一家仓库突然不再囤货,反而提前卖出自己尚未拿到的货,外界自然会问:它是在赌价格下跌,还是腾不出地方继续接货?债券市场眼下也有类似疑问。据 Bloomberg 报道,一级交易商近期首次在可追溯的近年记录中,从长期净持债转为净空头。但现有材料不足以证明它们究竟在担忧什么。

谁在减少风险?

一级交易商(primary dealers)是纽约联储指定的银行和券商,可直接与其开展公开市场交易,也被期待参加美国国债拍卖。它们连接国债发行与二级市场,像一道缓冲层:新债大量上市时,交易商往往先承接,再卖给其他投资者。

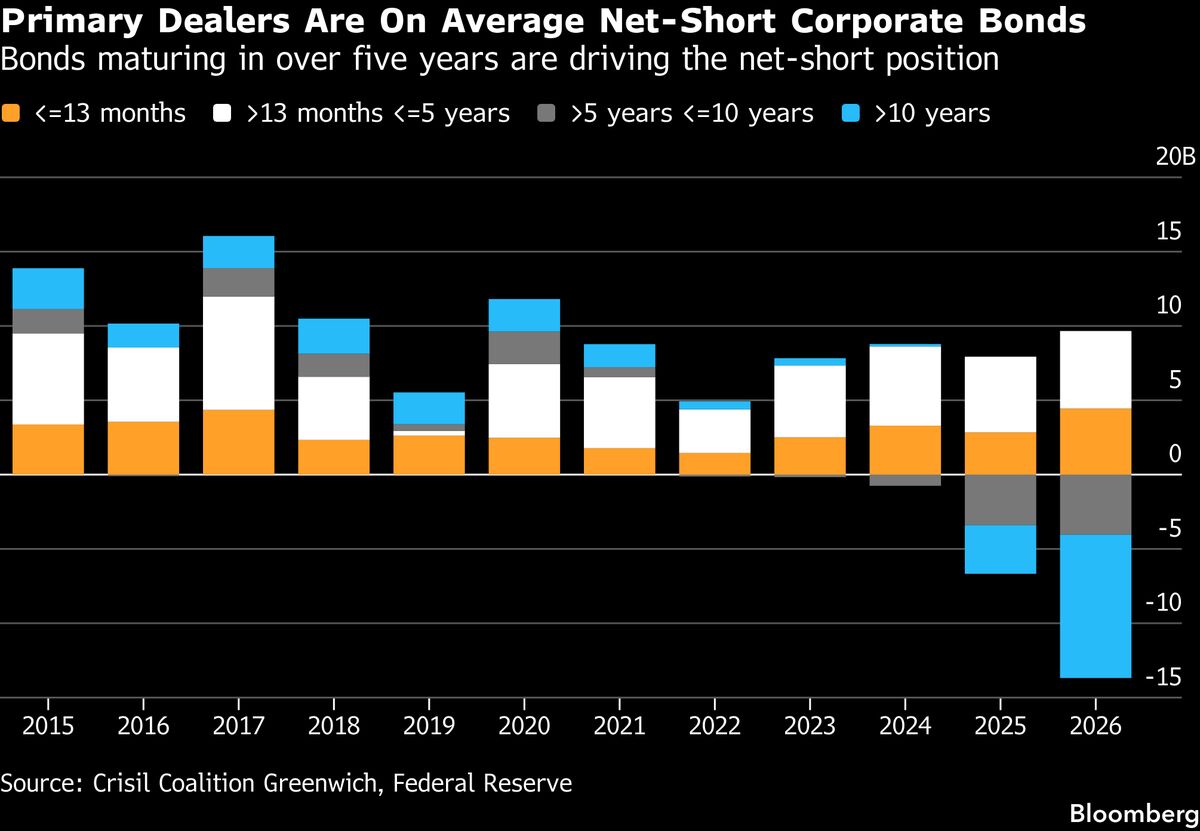

“净空头”指空头头寸超过持仓。它可能代表交易商押注债券价格下跌,也可能只是做市、承销或对冲的结果。尤其是长期债券对利率更敏感:收益率上升时,价格通常跌得更明显。交易商可以卖空或使用期货,降低这种久期风险。

另一个线索来自拍卖。Bloomberg 报道称,在2026年7月7日举行的580亿美元三年期美国国债拍卖中,26家一级交易商获配7.7%,低于此前8.4%的纪录低点。这说明它们在该次拍卖中承接的比例更低,但不能单凭一次拍卖解释整体净空头。

市场真正要辨认什么?

可能的解释至少有三类:交易商判断利率仍有上行风险;它们正在为客户交易或已有持仓做对冲;或者银行资产负债表容量趋紧,不愿继续扩大债券库存。回购融资(repo)也会影响选择——交易商可用证券抵押借入短期资金,也可借入特定国债用于卖空;融资成本越高,承接债券的意愿可能越弱。

因此,这组头寸更像一盏警示灯,而不是一份明确的看空宣言。它值得关注,因为利率、财政供给和金融中介的承接能力,可能同时反映在这里;但灯亮了,不等于已经找到故障位置。

局限与未知

- Bloomberg 是目前唯一信源,所谓“近期历史上首次”没有披露统计起点和完整口径。

- 材料未说明“debt”具体涵盖哪些债券,也未给出净空头规模。

- 标题所称“创纪录做空”与正文所称“首次净头寸为负”并不完全等价,做空原因仍未确定。